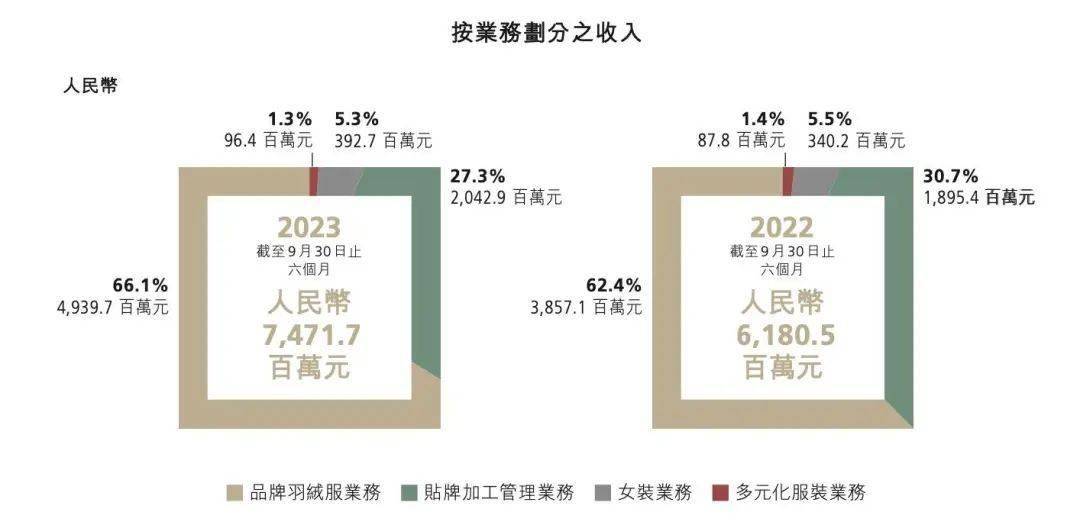

11月27日晚间,波司登(发布2023/24财年中期业绩。截至今年9月30日的6个月内,波司登实现营收74.71亿元,同比增长20.9%;净利润9.18亿元,同比提升25.1%;毛利率与去年同期持平,约为50%。

以羽绒服为主业的波司登,曾因过度扩张陷入经营困局。如今除了忙着在淡季扩品类,卖起防晒服和冲锋衣,还试图走高端化、多品牌路线。

不过,其高价羽绒服也时常招致“不值得”“为高而高”的质疑。波司登对此回应称,将加大子品牌雪中飞所处的普惠羽绒服赛道布局,与主品牌波司登形成差异化布局。

财报发布后,截至28日收盘,波司登报收3.24港元/股,涨幅达5.19%,30日股价更涨至3.218港元/股,涨2.18%。

报告期内,波司登的四大主要业务均实现不同程度的正增长。其中,品牌羽绒服业务实现收入49.4亿元,占总营收的66.1%,同比增加28.1%。值得一提的是,虽然羽绒服业务一直是波司登最大营收来源,但报告期在羽绒服销售淡季,波司登仍创下历史同期业绩新高。

此外,贴牌加工管理业务收入为20.43亿元,占比27.3%,同比增加7.8%。女装业务、多元化服装业务分别同比增长15.4%、9.8%。

波司登高管在中期业绩发布会上表示,往年女装业务都拖后腿,不仅亏损,还时有商誉减值。报告期内,女装业务收入增长了约5000万元,主要得益于商品结构和折扣调整。

毛利率方面,品牌羽绒服业务毛利率下降2.4个百分点至61.2%;贴牌加工业务毛利率20.4%,与去年同期持平;女装业务毛利率67.7%,同比提升1.5个百分点。

南都湾财社记者注意到,防晒服业务并未单独列表呈现,而是合并在品牌羽绒服业务内。故而波司登解释称,报告期内,防晒服产品毛利率相较羽绒服略低,但收入增速更快,由于产品结构的调整带动品牌羽绒服业务毛利率的下降。若撇开防晒服业务,羽绒服业务毛利率下降幅度在0.5个百分点左右。

波司登管理层坦言,目前,羽绒服的成本呈上涨趋势。虽然公司通过年度采购和战略合作等方式,成功将部分产品成本与去年持平,没有增长,但另有一部分创新类产品成本保持个位数增长。

羽绒服是一门季节性显著的生意。为了寻找业务增量,自2007年港股上市后,波司登便开始向非羽绒服业务发力。2009年,波司登提出“三化”战略,即品牌化、四季化和国际化。

此后,波司登更是大肆“买买买”,收购了中高端女装品牌杰西、柯利亚诺和柯罗芭等,还相继推出男装、女装、童装等多条产品线。当时,便有业内人士表示担忧,在国内服装行业产能过剩的背景下,波司登收购的女装品牌类同,女装业务恐怕会走得比较艰辛。

2011年至2017年,堪称波司登的至暗七年。这期间波司登大举开店,2013年门店数量达到最高峰14435家,相当于在中国每个县级行政区平均开设有约5家门店。

而反面是,过度扩张给波司登带来极大的经营压力,产能过剩、产品滞销、库存积压、门店老旧、盈利下滑等问题集中爆发。

波司登的净利润呈断崖式下滑,Wind平台显示,从2012财年的14.37亿元降至2015财年的1.32亿元。直到2021财年,净利润才恢复到2012财年水平。2017年,门店数量仅剩4292家。二级市场上,波司登的股价也一度跌至不足1港元/股。

直到2018年明确“聚焦主航道,聚焦主品牌,收缩多元化”新战略目标后,波司登的情况才得以好转。在一次采访中,波司登创始人、董事长高德康坦言,“前些年,我们的业务有点散乱,面铺得太大了”。

近几年,波司登才逐渐恢复元气,2022财年至2023财年,净利润连续两年突破20亿元,年营收超过160亿元。生存问题暂时无虞,眼下波司登亟须解决收入来源单一、羽绒服业务高度依赖“波司登”主品牌的问题。

波司登将目光瞄准增量业务,2022年以来,相继拓展了防晒服、冲锋衣、轻薄羽绒等功能性品类。据波司登管理层介绍,截至今年中,波司登防晒服的平均定价在300元至600元,少量款式定价在1000元以上。防晒服的增势可观,报告期内,防晒服已在营收中有一定占比。2022年创收9000多万元,2023年度将会达到5亿元。

而借着户外热潮,冲锋衣品类也成为近年来服饰品牌的必争之地。今年8月15日,波司登首款冲锋衣问世。波司登管理层透露,一开始备货只有8万件,没想到市场反响非常好,便火速加单。截至11月底,冲锋衣的加单量超30万件。

除了在淡季扩品类,波司登还想走高端化、多品牌路线。目前,集团旗下羽绒服品牌有波司登、雪中飞、冰洁等,女装品牌有杰西、邦宝、柯利亚诺、柯罗芭,以及校服品牌飒美特。另外,还与德国奢牌Bogner成立合资公司,运营时尚高端滑雪品牌博格纳。

在羽绒服主业方面,波司登正尝试建立差异化的品牌矩阵。其中,波司登品牌继续向高端转型,雪中飞定位中端,冰洁则主打性价比。波司登管理层认为,当下市场呈现出消费升级和消费降级结构性并存,要关注到中端和高性价比羽绒服市场的机会。除了波司登主品牌外,其他品牌都要慢慢成型。

财报显示,过去两年,雪中飞品牌的营收增速都超过主品牌波司登。报告期内,雪中飞品牌更是以52.2%的营收增速远超主品牌,后者营收增速为25.5%。

波司登的高端化转型体现在其售价上。南都湾财社记者梳理发现,2017年,波司登羽绒服吊牌均价在1000元至1100元。2020年,波司登平均价位约为1500元,2021年便涨至1800元。

此次中期业绩发布会上,波司登高管透露,1000元至3000元价格带产品仍是公司的大盘,与去年持平,3000元以上为主流中高端价格带。其中,羽绒服品类的均价在1700元至1800元。2000元以上的产品,在波司登天猫线%。

而波司登的高价羽绒服也时常招致“不值得”“为高而高”的质疑。11月28日,波司登方面对此回应称,将加大普惠羽绒服赛道布局,未来将旗下子品牌雪中飞定位于普惠羽绒服,与主品牌波司登形成差异化布局。

随着品牌形象及收入趋向稳定,波司登也着手进行渠道转型升级。目前,波司登仍以线。“双十一”期间,线下销量也超过了线%的门店位于三线及以下城市,这些低线城市门店贡献了波司登最主要收入。波司登管理层认为,品牌调性与终端门店开设城市、地段,店铺形象等有关。以均价在2000元左右的极寒系列羽绒服为例,五代店铺形象上去以后,即便在一些低线城市或发达的县城,今年也卖得很好。

今年以来,波司登线多家TOP店,关闭低效门店,提高单店营收。截至9月30日,羽绒服业务的常规零售网点(不含旺季店)总数较上一财年期末净减少110家至3313家。其中,自营零售网点净减少193家至1206家。

得益于此,今年波司登位于一线和新一线城市的终端门店,其收入占比接近40%。而过去四五年前,几乎是个位数。

+ There are no comments

Add yours